「教育資金貯めないとな〜

とりあえずなんか学資保険入っとく?」

ちょっと待ったー!!

保険じゃなくて貯金として考えるなら

絶対に投資信託がオススメ。

むしろやらないと損かも・・・

この記事では投資信託が初心者でも簡単にできて、

学資保険よりもお金が貯まるということを

わかりやすく説明していきますね( ⸝⸝⸝ ᐢ ᵕ ᐢ ⸝⸝⸝ )

Contents

投資信託ってなんなん

らぶさん

らぶさん

積み立てNISAとかiDeCoって?

maimai

maimai

簡単にいうと、投資信託は株式投資の一つです。

え?簡単に言えてない・・?(ˉ ˘ ˉ; )

プロに投資を信じて託す

ならどうでしょう?

プロ集団=ファンド

ファンドを選んでお金を預けて

運用してもらうということですね。

しかも、一度設定すればほったらかしでOK♬

株だからって、一日株価が上がったの下がったのとチェックしなくていいんです!

それ、安全なん?

「投資ならお金が減ることもあるんじゃないの?」

その通りですね〜。

もちろんマイナスになるリスクもあります。

だから投資信託の中でも

ちゃんとファンドを選ぶことが大事!!

(選びかたは後述)

その上で

毎月少額ずつ積み立てることでリスクを減らし、

長期的に運用することで複利の効果を期待する。

これが投資信託の基本的な考え方になります。

ちなみに投資信託を長期間運用していると

買ったときよりマイナスの瞬間もあります。

(含み損と呼ぶ)

でも、価格が下がっているときでも

嬉しいのが投資信託のいいところ!

定額を積み立てているので、

安いときにはたくさん株を買ってくれるんですよ〜♡

これが株価が上がったときに

利益が飛躍する仕組みでもあります( ⑉¯ ꇴ ¯⑉ )

投資信託は1000円からOK

投資信託は個別株と違って

まとまったお金がいりません。

例えばディズニーランドで有名なオリエンタルランド。

あなたは急に

「オリエンタルランドは将来性もあるし

これから株価がどんどん上がっていくはずだ!」

と思い立ち、オリエンタルランドの株を買おうと思いました。

現在のオリエンタルランドは15000円/1株くらい。

株はだいたい100株から購入できるので、

オリエンタルランドの株を100株買うには150万円必要。

一般家庭がポンと150万を用意するのは

難しいですよね( ´•д•`; )

おまけに株が暴落して半額になったら

75万も損してしまいます。

ところが投資信託なら

1000円〜で投資できる証券会社も多くあり、

金銭面での負担がかなり減ります。

これは個人で株を買っているのではなく、

みんながファンドにお金を預けて運用しているからこそ。

正直、毎月1000円ずつ積み立てるのは

効果的じゃないのでオススメしませんけど(笑)

とりあえず投資信託は少額からOKだし、

毎月決まった金額を投資信託に積み立てることで

株価が高い時に買いすぎるというリスクを減らしてくれている

と理解すればOKです!

では、

毎月2万円くらいをずーっと積み立てていくと

将来どれくらいお金が増えるのか?

具体的に見ていきましょう♬

毎月2万を投資すると10年後には〇〇円!

「さっき複利とか言ってたけど

イマイチよくわからん」

複利って、

わたしの大好物♡

複利というのは・・・

元金に対して利息がつき、

利息がついた元金に対してさらに利息がついていく

という仕組み。

以下の説明は数字が嫌いなら

読み飛ばしてOKです!

複利は雪だるま式にお金が増える

ということだけ押さえましょう( ¯꒳¯ )b✧

あなたは100万銀行に預けて、10%の利息がついて110万になりました。

翌年、110万に10%の利息がついて121万になりました。

福利の反対は単利ですが、

単利の場合は元金100万の10%なので翌年120万になりますね。

結果、複利の方が1万多く利息がついています。

逆の例えで言うと、消費者金融とかリボ払い。

雪だるま式に借金が〜!!みたいな(笑)

「でも1年で1万円増えるだけって、ショボい!」

と思いましたか?

ふっふっふ(笑)

複利の本当のスゴさは長期運用にあるのですよ( ⑉¯ ꇴ ¯⑉ )

下表は月に2万を投資信託で運用した時の試算表です。

| 月2万積立(年24万) | 5年後 | 10年後 | 15年後 |

| 年利率5% | 1,356,512 | 3,087,804 | 5,297,416 |

| 年利率10% | 1,532,344 | 4,0002,00 | 7,974,712 |

| 年利率15% | 1,729,392 | 5,207,808 | 12,204,132 |

どうでしょう?

自分で用意したお金は

5年=120万

10年=240万

15年=360万円

年利15%で運用できた場合、

15年後には1200万円を超えますΣ( °o°)

ということは・・・

投資した金額の4倍になって返ってくるかも!?

複利って夢がありますよね♡

ちなみに学資保険は利率は満期で105%くらい・・・

100万保険料を支払っても105万しか戻ってこない

ということです。

もちろん貯蓄性だけではなく

保険としての機能もありますが、

もし教育資金として学資保険を検討しているなら

投資信託の方が適しているのは火を見るより明らかです。

NISAとiDeCo

NISAは少額投資非課税制度で

iDeCoは確定拠出年金のことです。

らぶさん

らぶさん

maimai

さっきの例で見ていきましょう。

checkNISAを使わなかった場合の例あなたは元金360万円を運用し、

1200万-360万で

840万円の利益が出すことができました。

「やったー!!」

と喜んでいたところ

株で得た利益には税金がかかることに気づきました。

税金は利益の20%です。

840万×20%で168万円。

なんと、168万円も税金を払わなければならないのです!

結局、あなたは税引後、672万円を利益として手にしたのでした。

株って不思議なもので、

840万も利益が出て嬉しいはずなのに、

168万も税金払わなきゃいけないと思うと

一気にテンション下がるという(笑)

それでね、

もしこの時にNISA口座で投資信託を運用していれば

税金はゼロ。

840万円まるまる手に入るのです。

非課税、尊い・・・

NISAにも種類がありますが、

もし自分で個別株を買おう!とか思っていないのであれば

断然、つみたてNISAがオススメ!

あとiDeCoは教育資金ではなく

老後資金なので、

ここでは割愛しますね( ◜ᴗ◝)

始めるなら今がチャンス

投資信託において、

時間をかけて運用するというのは

リスクを減らすことになるので超重要なんですね。

教育資金がいるのって、

何年後ですか?

高校に入るとき?

大学生?

複利の効果も

10年後よりは15年後の方がスゴイ

ということは先ほど確認したと思います。

それなら子どもが何歳でも

今すぐ始めるべきですよね。

しかも・・・

コロナの影響で世界的に株安の今、

絶好の買いチャンスだと言えるでしょう。

これから上がっていく可能性が高いですからね。

実際、投資信託に

お金が流れ込んできているようです。

あなたも波に乗り遅れないよう、

証券口座の開設などは

ぜひ早めに行動してくださいねᐠ( ᐢ ᵕ ᐢ )ᐟ

楽天証券を使うとポイント倍率アップ

投資信託を始めるには

証券会社に口座が必要。

オススメはもちろん楽天証券。

なぜかというとネット証券で

家にいながらすぐ設定できるし、

お買い物でGETした楽天ポイントを

投資信託の積み立てに使うことができるんですね。

そして・・・

毎月500ポイント以上を積み立てる設定で

楽天市場でのお買物が常時ポイント1倍アップ♡

わたしももちろん設定していますよ〜◎

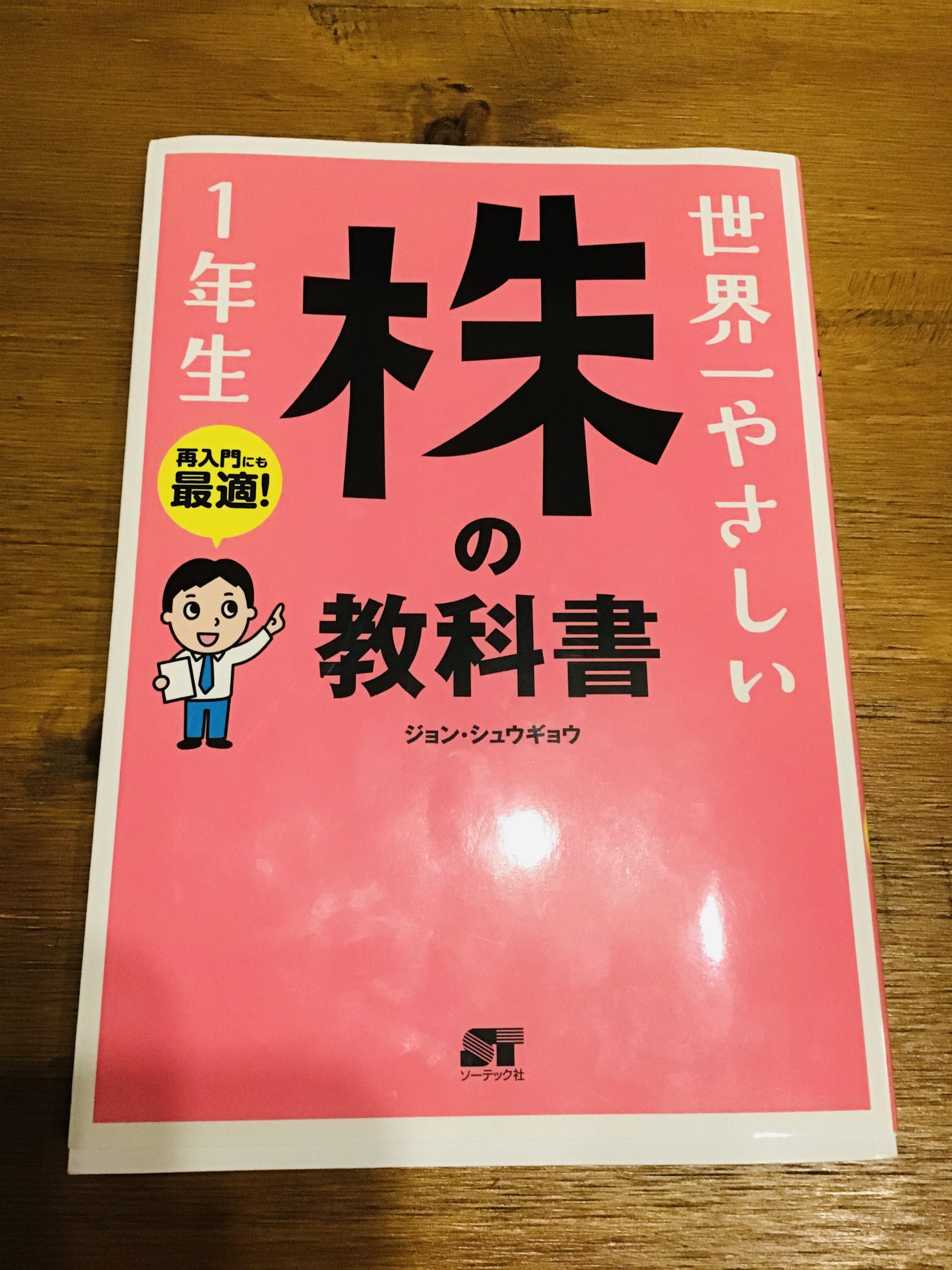

よくわからない時にはこの本

徹底した個人投資家の目線で

血と汗と涙に滲んだ15年の投資経験をもとに

プロに負けない、いや、プロと互角以上に戦える

インデックス投資の始め方から終わらせ方(! )まで

世界一わかりやすく解説しました。楽天ブックスより

投資は実際にやっている人から教わるのが一番です。

証券アナリストとか、別に自分で運用してないですからね(ˉ ˘ ˉ; )

この本を読めば投資信託の知識についてはモチロン、

どれくらい損するリスクがあるのか?

どんなファンドに投資すればいいのか?

などなど、実践的で役立つ情報がGETできちゃいます。

口コミはこちら

- 個人投資家目線で書かれている、インデックス投資のバイブル。

失敗談から始まり、リスク管理を抑えつつ投資方法を指南してくれる。

良書です。 - どんな時もコツコツ、長期的に分散投資を続けることのメリットを解説。

また、インデックス投資の終わらせ方も記載されている(珍しい?)

具体例を挙げてわかりやすく解説しているため、これから投資を始めたいと思っている人におすすめの本。 - なんだか難しそうに聞こえますが、イメージ的には「お金を寝かせて増やす」といった感じでしょうか。

決して一発逆転の大儲けを狙うものではありません。 - インデックス投資を始めるにあたって読むのにぴったりな一冊。これを読んでインデックスファンドの積立を始めた。

この本に書いてあるように、資産が増えていくといいけれど……ひとまずこれからが楽しみ。

投資を続けるための心がけや、出口戦略についての記述もあるので、手元に置いておこうと思う。 - ある程度予備知識を他で勉強(ブログ、本)してたのでスラスラと読めました。

時折入る漫画も間に入ってて読みやすかったです。

入門書としてとてもいいと思います。 - インデックスのメリットはもちろん、暴落時の考え方はまさに今必要とされるものが書かれていた。

50歳までにちょいちょい債権も買ってくかー - 今すぐインデックス投資がやりたくなること間違いなしという感じで、メリットがわかりやすく述べられている。

基本的に、継続的に積み立てて、あとは放置するだけという方式なので非常にかんたんで楽だし、リターンもある程度期待できるという良いことづく目という感じ。

現在経済が落ち込んでいるのもかえってチャンスに見えてしまうという不思議。

投資すべき4つのファンド

らぶさん

でもどのファンドを選べばいいかな?

maimai

と言いたいところですが(笑)

特別に暴露しちゃおうと思います♡

それはコチラです。

じゃじゃーん!!

- 三井住友・DCつみたてNISA・日本株インデックファンド

- eMAXIS Slim 先進国株式インデックス

- ニッセイ新興国株式インデックスファンド

この3つに分散して投資するか、

(5000円×3本とか)

- 楽天・全世界株式インデックス・ファンド

これ1本にするか。

この4つがオススメな理由は長くなるので、

気になる方は本を読んでみてくださいね!

実際に私が積み立てているファンド

息子用に積み立てている投資信託は3つ。

⑴ひふみプラス

⑵eMAXIS Slim 先進国株式インデックス

⑶ニッセイ新興国株式インデックスファンド

⑴のひふみはアクティブ投信です。

投資信託にはインデックスとアクティブの2種類あって、

それぞれ運用方針が違います。

インデックス=リスク少・リターン着実

アクティブ=リスク高・リターンもしかしたらスゴイ

の理解でOKです。

アクティブ投信は本ではオススメされていないもので

ひふみは私が個人的にいいと思っているファンド。

なので投資信託初心者さんはマネしないてくださいね(ˉ ˘ ˉ; )

児童手当を全額、ひふみに入れているのですが、

この本を読んで

日本株のアクティブ投信だけじゃリスクあるかな?

と、新たに積み立て始めたのが以下の2つ。

・eMAXIS Slim 先進国株式インデックス

・ニッセイ新興国株式インデックスファンド

月/5000円ずつ。

ひふみと合わせると毎月3万を投資信託に入れているので、

もう教育資金いいっしょ・・・

ってなってます(笑)

実際に15年間続けると540万投資することに。

どれだけ増えるのかな〜♡

ホント、楽しみです( ⸝⸝⸝ ᐢ ᵕ ᐢ ⸝⸝⸝ )

ちなみに、

債券は私のポートフォリオにはありません(笑)

夫のiDeCoでさえ債券への配分は0%。

リターン重視の攻めている構成かと思うので、

あんまりリスクとりたくない・・・という場合は

本のオススメ通りにしてくださいね( ˆ̑‵̮ˆ̑ )

運用実績報告

「これを見よ!」

という成果を出したかったのですが、

息子が生まれて2年にも満たないので・・・

また追って実績報告しますね♬

まとめ

投資信託を買うときのポイントは以下です。

- つみたてNISAを利用せよ

- オススメのファンドに投資せよ

- 可能な限り長期間保有せよ

寝ている間にもドンドンお金が増えていく♡

そんな夢みたいなことが現実に起こるかも?

私は投資大好き人間なので・・・

あなたにもぜひ投資でお金が増える楽しさを

知ってもらいたいな〜と思います(..◜ᴗ◝..)

もし分からないことや質問があれば

気軽にメッセージくださいね!

100%返信しています。

コメントを残す